WhatsApp

73 98118-9627

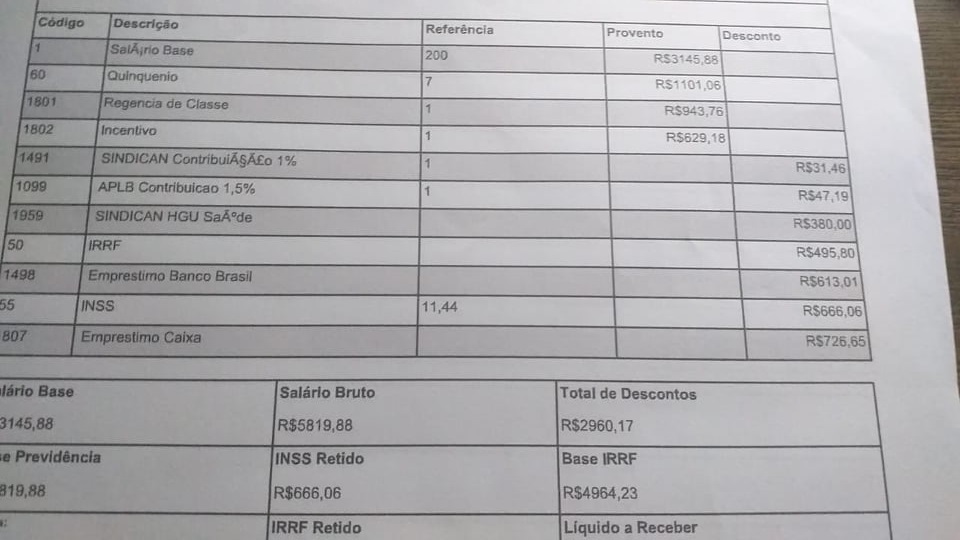

Um grupo de pelo menos 5 servidores públicos de Casa Nova, foram a Justiça para denunciar irregularidades cometidas pelo prefeito nos repasses de contribuição do INSS. Segundo a servidora, Maria Helena da Cruz Nascimento, foi descontado o valor de R$ 666,00 de contribuição e não foi repassado corretamente para o Sistema de Previdência (INSS), o que vem sendo um entrava na sua aposentadoria.

Segundo informações, são muitos os servidores que estão com este mesmo problema e vão ter dificuldades em se aposentar. Todos estão dos dispostos a ir na Justiça, o que pode agravar a situação do atual prefeito.

Segundo informações, são muitos os servidores que estão com este mesmo problema e vão ter dificuldades em se aposentar. Todos estão dos dispostos a ir na Justiça, o que pode agravar a situação do atual prefeito.

Situação parecida aconteceu em 2019 e cominou com o afastamento, por 180 dias, do prefeito Municipal de Igarapé-Açú, Ronaldo Lopes de Oliveira. O afastamento do prefeito foi requerido pela promotora de Justiça de Igarapé-Açú, Marcela Christine Ferreira de Melo, por meio de ação civil pública, após apurar que o Município não repassou as parcelas previdenciárias mensais descontadas dos contracheques dos servidores públicos do município da área da educação.

A justiça determinou ainda que, no prazo de 30 dias, a prefeitura regularize o repasse de verbas previdenciárias, referentes aos anos 2017 e 2018, de todo os servidores bem como efetue o pagamento da contribuição patronal ao INSS regularmente.

Em 24 de fevereiro de 2021, o TCM -Tribunal de Contas dos Municípios, puniu Prefeitos são por atraso no repasse ao INSS. Na sessão de quarta-feira (24/02/2021), realizada por meio eletrônico, os conselheiros do Tribunal de Contas dos Municípios determinaram que fossem feitas representações ao Ministério Público Estadual contra os prefeitos de Central, Uilson Monteiro da Silva, e de Itanhém, Zulma Pinheiro dos Santos Vaz, pelo pagamento indevido de multas e juros em razão de atraso no recolhimento de parcelas relativas a obrigações previdenciárias junto ao INSS, no exercício de 2019.

O prefeito de Central terá que devolver aos cofres municipais um total de R$153.816,38, com recursos pessoais, que foram pagos em juros e multas. E pagar uma multa estipulada em R$8 mil. Já a prefeita de Itanhém terá que devolver aos cofres municipais R$27.459,00, com recursos pessoais, e pagar multa de R$3 mil.

Os conselheiros do TCM ressaltaram que o pagamento de multa e juros só ocorre devido à omissão dos gestores, que não cumpriram adequadamente a obrigação legal de repassar/recolher as contribuições previdenciárias no prazo e montante exigidos na legislação.

Não repassar à previdência social as contribuições recolhidas dos contribuintes é crime

Expressa o artigo 168-A do Código Penal: “Deixar de repassar à previdência social as contribuições recolhidas dos contribuintes, no prazo e forma legal ou convencional:" e apena referido delito com reclusão de dois a cinco anos, e multa. Diz o parágrafo 1º do citado artigo que “nas mesmas penas incorre quem deixar de: I - recolher, no prazo legal, contribuição ou outra importância destinada à previdência social que tenha sido descontada de pagamento efetuado a segurados, a terceiros ou arrecadada do público.”

Atualmente, o Superior Tribunal de Justiça entende que alegada ausência de dolo genérico ou específico, que justificaria a defesa do acusado, não é mais argumento suficiente à descaracterizar referido ilícito. Sustenta que não é suficiente alegar dificuldades financeiras da empresa a justificar o não repasse ao cofre da entidade previdenciária, vez que o numerário sequer lhe pertence, pois, é dos empregados, porquanto deveria repassá-los e pronto, não o fazendo o crime está caracterizado.

O crime previsto no artigo 95, alínea D, da Lei 8.212/1991, revogado com o advento da Lei 9.983/2000, que tipificou a mesma conduta no artigo 168-A, do Código Penal, consuma-se com o simples não recolhimento das contribuições previdenciárias descontadas dos empregados.

O dolo do ilícito de apropriação indébita de contribuição previdenciária é a intenção de não transferir à previdência as contribuições recolhidas, dentro do prazo e das formas legais, não se exigindo o animus rem sibi habendi, portanto, descabida a exigência de se demonstrar o especial fim de agir ou o dolo específico de fraudar a Previdência Social, como elemento essencial do tipo penal.